SANTO DOMINGO. Desde febrero, las tasas de interés para los préstamos de los bancos múltiples, y del resto del sector financiero, se han mantenido en alza. Han subido hasta dos puntos porcentuales en menos de dos meses, estima el economista Arturo Martínez Moya.

Se espera que esa tendencia comience a revertirse a partir de hoy, primero de abril de 2015, cuando entra en vigencia la reducción en 50 puntos básicos de la tasa de política monetaria, que baja a 5.75%. Esta medida fue anunciada el pasado lunes por el Banco Central. Además, el viernes anterior, la entidad liberó de encaje depósitos por RD$10,000 millones.

La tendencia alcista se remonta al 9 de febrero, cuando el gobernador del BC, Héctor Valdez Albizu, en una inesperada rueda de prensa, anuncia un incremento de 2 puntos porcentuales en el encaje legal de los bancos. También anuncia la inyección de hasta US$200 millones en el mercado cambiario, con el propósito de "frenar el comportamiento irregular de la tasa de cambio", que la había empujado más allá de los RD$45 por dólar.

En esa ocasión, de forma inusual, el gobernador del BC se refirió a “rumores” sobre supuestas operaciones colaterales de la banca, consistentes en compras y ventas de divisas, como medio para compensar la caída de ingresos en sus operaciones con las tarjetas de crédito. Se explicó que se debía a una resolución de la Junta Monetaria que les redujo significativamente las tasas de interés aplicada al dinero plástico. La escasez de dólares “tiene que ver con una competencia que se ha dado en manejar la mayor cantidad de divisas”, dijo Valdez.

Las medidas anunciadas en ese entonces estabilizaron la tasa de cambio por debajo de los RD$45 por dólar, pero también sacaron de circulación unos RD$14 mil millones. Sin embargo, en respuesta, los bancos comerciales “subieron la tasa de interés más de la cuenta”, un hecho calificado como de “actitud monopólica” por el economista Arturo Martínez Moya

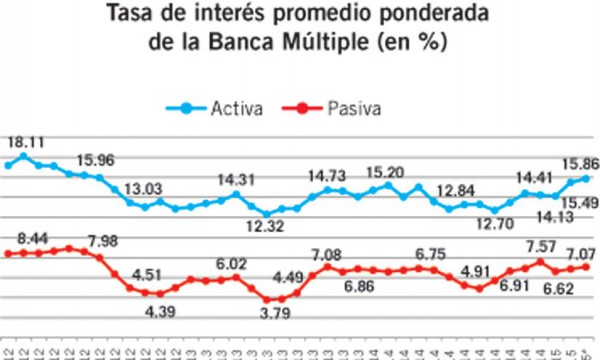

Durante enero de 2015, el promedio de la tasa activa ponderada de los bancos múltiples fue de 14.13%, mientras que la pasiva fue de 6.62%. Pero para marzo, el promedio ponderado de esta tasa activa y pasiva se situó en 15.86% y 7.07%. En el caso de la activa o para préstamo el incremento fue de 173 puntos básicos (1.73 puntos porcentuales).

Los bancos no sólo incrementaron sus ingresos financieros con el aumento de la tasa de tasa de interés, sino también con el aumento de sus márgenes de intermediación, al elevar en mayor proporción la tasa activa en relación con la pasiva. Esto incrementa los ingresos netos de los bancos, puntualiza Martínez Moya.

Las medidas dispuestas por la Junta Monetaria el 9 de febrero pasado, justificaba un aumento de sólo 50 puntos básicos (0.5 puntos porcentuales), estima el economista.

A esto se añade que el incremento del encaje legal no significó que el negocio bancario de prestar dinero mermara.

Al 20 de marzo de 2015, las cifras remachan esa afirmación. Con relación al mismo mes del 2014, la cartera de crédito de los bancos múltiples para el sector privado creció en 14.1%, al situarse en RD$418,860.1 millones.

De esperarse la actualización de los datos, al 31 de marzo, es posible que se vea que el crecimiento sea mayor.

Mayores tasas de interés, mayores márgenes de intermediación, y un notable crecimiento del crédito son los ingredientes para un negocio crediticio perfecto para la banca: mayores ingresos financieros netos. Los bancos dominicanos realizan sus negocios en un contexto internacional de bajas tasas de interés. “En Europa está en el suelo y en Estados Unidos también”, observa Martínez Moya. Además, en el país “la inflación está bajando mucho”, agrega. Pero como una arritmia en el corazón de la economía, en República Dominicana los intereses suben “en exceso”.